Como se distribúe o diñeiro que aportas cos teus impostos?

O Orzamento Municipal planifica a xestión dos recursos económicos do municipio

A través dunha previsión de ingresos que permitirá articular o gasto para as diferentes políticas públicas desenvolvidas polo Concello neste exercicio. A comprensión do orzamento permite á cidadanía coñecer a planificación da xestión pública e o seguimento, control e avaliación das actuacións municipais. El presupuesto de las Entidades locales se encuentra regulado en el texto refundido de la Lei Reguladora das Haciendas Locais. El Presupuesto Municipal contiene la previsión de ingresos y gastos del Ayuntamiento, así como el de las entidades dependientes.

Os orzamentos municipais estrutúranse en dous bloques principais

Que define canto e como se vai ingresar?, é dicir, a previsión de ingresos económicos que terá o Concello ao longo do ano. O orzamento de ingresos permite o financiamento dos gastos durante o exercicio.

Que define “como? e “para que?” Os recursos municipais empregaranse ao longo do ano en curso. Tamén se pode definir quen?La estructura de los presupuestos municipales se regula y define en en la Orde EHA/3565/2008, do 3 de decembro.

A previsión inicial pódese modificar ao longo do exercicio tanto en importancia como en finalidade.

Se se tivesen tramitado modificacións de crédito durante o exercicio, produciranse desviacións, é dicir, o orzamento inicial será diferente do orzamento executado. A execución é a cantidade que se gastou ao longo do ano.

O orzamento execútase ao longo do exercicio corrente, dende o 1 de xaneiro ata o 31 de decembro.

Ao longo deste período recádanse ingresos e realízanse gastos. En ocasións xorden necesidades non previstas que derivan en modificacións da previsión inicial do orzamento. De modo que o orzamento executado é o que efectivamente se ingresou e gastou. Transcorrido o exercicio elabórase a liquidación orzamentaria que informa sobre como se executou o orzamento da entidade. Dentro desta inclúense dous estados de especial relevancia: o resultado orzamentario e o remanente de tesourería. O resultado orzamentario informa sobre a diferenza entre a totalidade dos dereitos orzamentarios netos liquidados e as obrigas orzamentarias netas recoñecidas, reflectindo o superávit/déficit. O remanente de tesourería mostra a situación financeira do ao finalizar o exercicio. Tras a liquidación elabóranse as contas anuais da entidade

Os indicadores orzamentarios e financeiros amosan información asociada á xestión orzamentaria que permite analizar e comparar as características básicas do orzamento da entidade co doutras entidades.

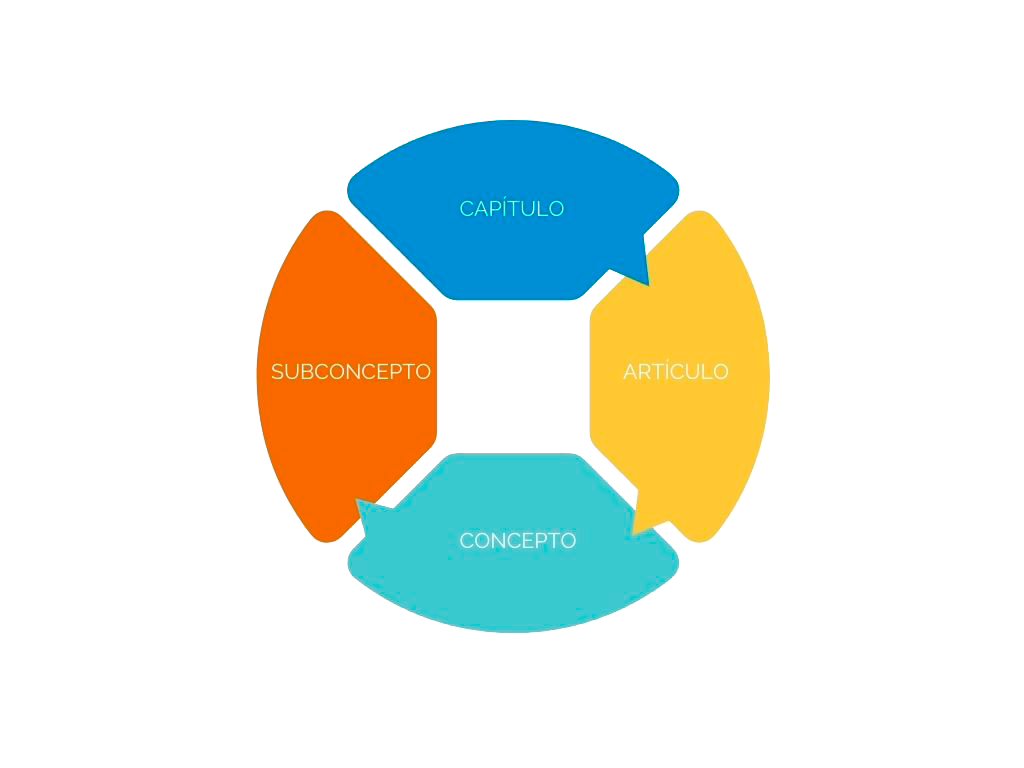

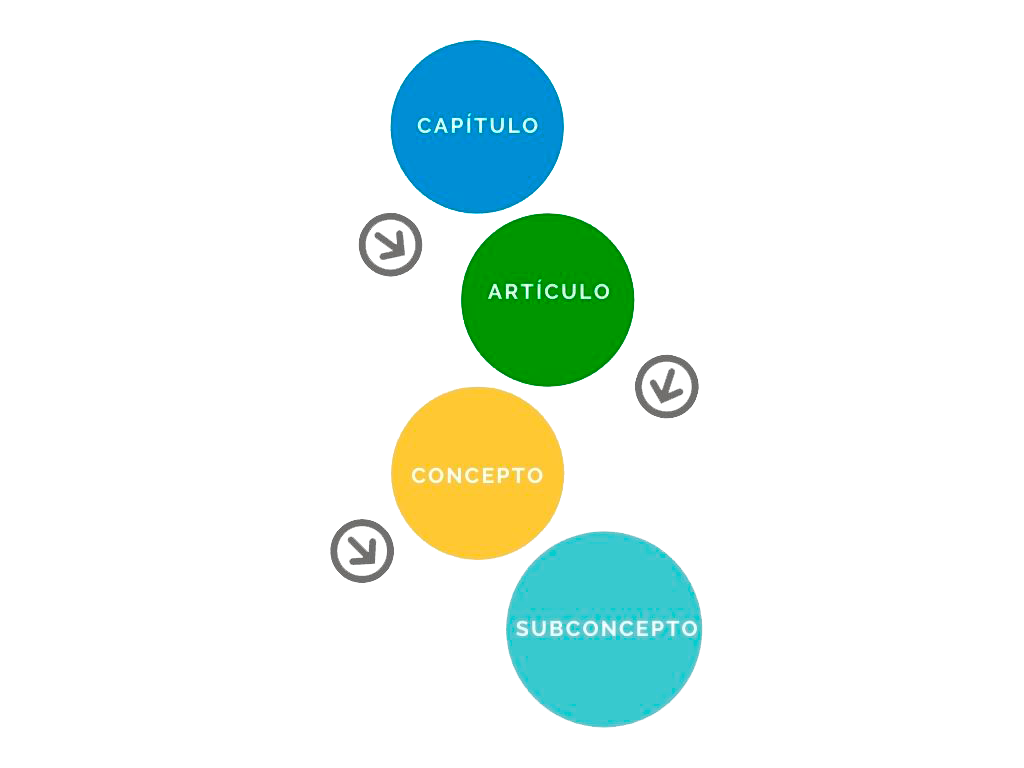

Orzamento de ingresos Fai referencia a de onde veñen os ingresos e equivale ao que se denomina clasificación económica do orzamento de ingresos; agrupa os ingresos en función da súa orixe, diferenciando entre ingresos derivados de operacións correntes, de operacións de capital e de operacións financeiras. A clasificación económica divídese en diferentes niveis, que equivalen aos niveis do gráfico orzamentario:

Os capítulos 1 a 7 inclúen operacións non financeiras e os capítulos 8 e 9 operacións financeiras (capítulos de gastos 8 e 9), subdividíndose o primeiro en operacións correntes (capítulos de gastos 1 a 5) e capital (capítulos 6 e 7 ).

Orzamento de gastos El presupuesto de gastos se clasifica de tres formas diferentes, cada una de ellas responde a las preguntas planteadas.

Refírese á clasificación orgánica dos gastos, por centros ou unidades de xestión.

Indica en que se destinan os gastos e equivale ao que se denomina clasificación económica do gasto, nela ordénanse os créditos segundo a natureza económica, distinguindo os créditos destinados a operacións correntes; créditos para operacións de capital e créditos para operacións financeiras

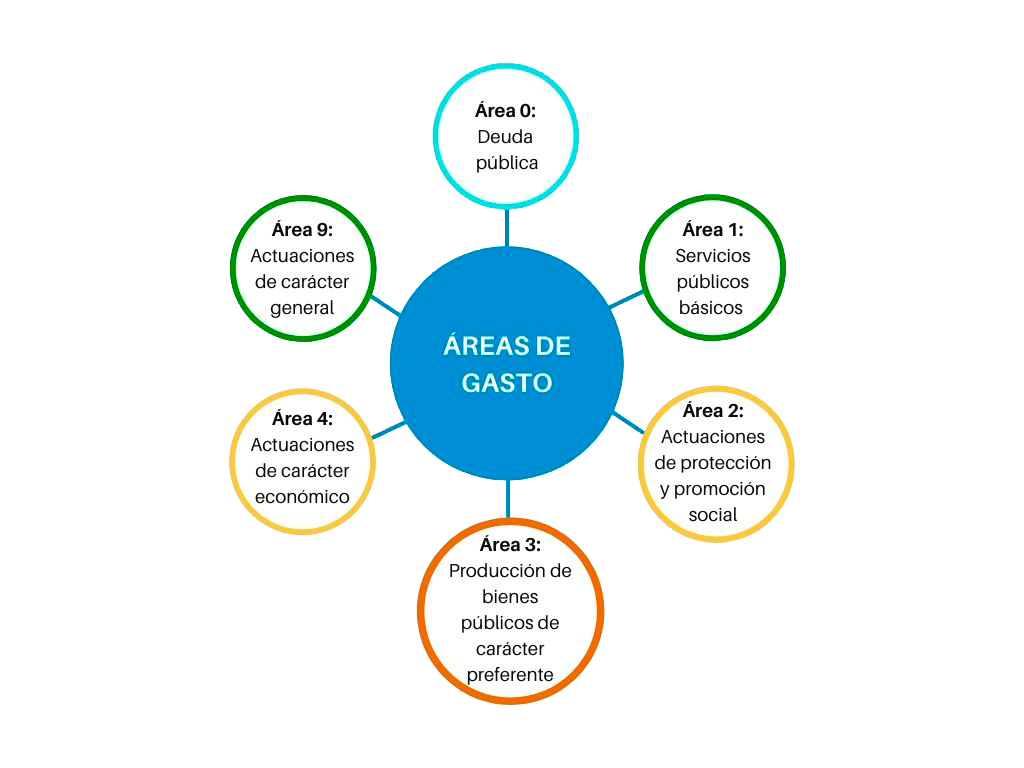

Refírese á finalidade do gasto e equivale ao que se denomina clasificación por programas do orzamento de gastos que informa sobre a finalidade e os obxectivos. Os programas orzamentarios integran conxuntos de créditos destinados á mesma finalidade. A clasificación por programas de gasto estrutúrase do seguinte xeito:

As áreas de gasto integran políticas de gasto, que son á súa vez grupos de programas e finalmente programas. Os programas orzamentarios integran conxuntos de créditos destinados á mesma finalidade. As áreas de gasto son as seguintes.